Die Krise am Roten Meer und der „Ever Given Incident“ mögen ähnlich erscheinen, aber die Unterschiede in ihrem Kontext warnen uns vor übereilten Vergleichen.

Anfang 2021 kam es zu einer Blockade des Suezkanals, als das riesige Containerschiff Ever Given (+20.000 TEU) festsaß und eine weltweite Handelsblockade verursachte, die fast eine Woche lang andauerte. Spulen wir ins Jahr 2024 vor, und die Schifffahrtskrise im Roten Meer stellt uns vor eine Reihe eigener Herausforderungen. Es gibt zwar Ähnlichkeiten, aber die zugrunde liegende Dynamik und die Auswirkungen auf den Welthandel unterscheiden diese Ereignisse. In diesem Artikel werden diese Unterschiede untersucht, wobei der Schwerpunkt auf aktuellen und sich abzeichnenden Trends liegt.

Unterschiede zwischen Angebot und Nachfrage zwischen 2021 und 2024

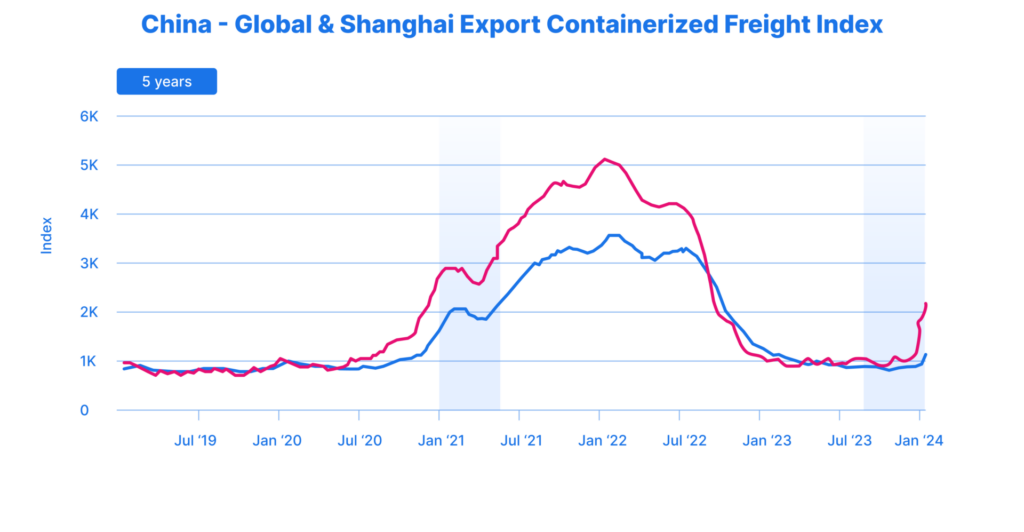

Der Vorfall von Ever Given ereignete sich während eines einzigartigen Nachfrage-Angebots-Szenarios, das sich im Shanghai Containerized Freight Index (SCFI) widerspiegelt. Während der Suez-Krise lag der SCFI bei ~1,9k USD, was einem Anstieg von ~110 % gegenüber dem Vorjahr entspricht, obwohl er deutlich unter dem Höchststand von Ende 2021 liegt. Im Gegensatz dazu lag der SCFI bei der ersten Umleitung während der aktuellen Krise am Roten Meer unter 900 USD und damit bei weniger als der Hälfte des Wertes vom März 2021.

Obwohl die Raten seit dem Vorfall gestiegen sind und in den kommenden Wochen mit Kapazitätsengpässen zu rechnen ist, steht der Markt 2024 weniger unter Druck als der Markt 2021, da mehr Kapazitäten auf den Markt kommen und für das Jahr ein begrenztes Nachfragewachstum prognostiziert wird.

Geringes globales und europäisches Nachfragewachstum

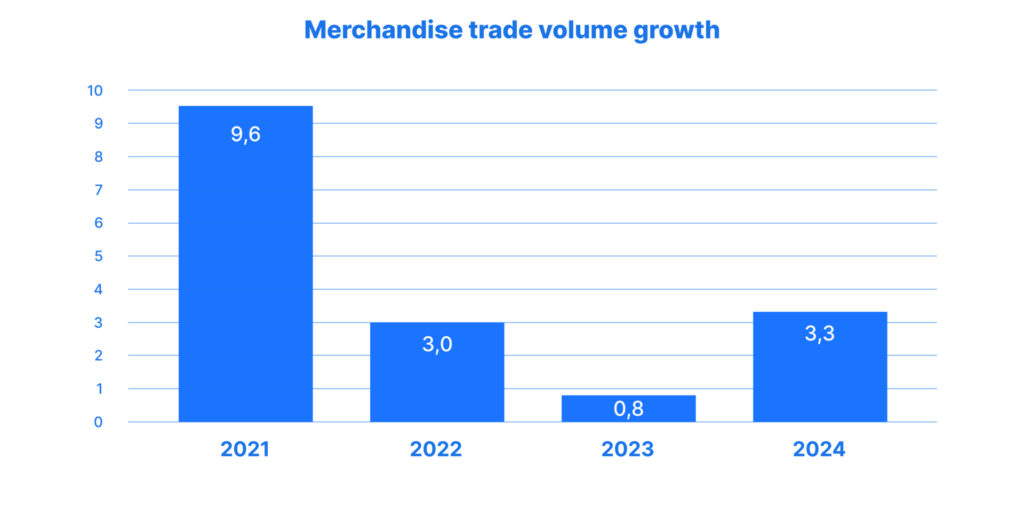

Der „Ever Given“-Vorfall ereignete sich in einem Jahr, in dem die Nachfrage nach Waren aufgrund von Pandemieeinschränkungen erheblich war. Die Welthandelsorganisation (WTO) schätzt das Wachstum des Welthandels im Jahr 2021 auf über 9 %. Im Gegensatz dazu gehen wir jetzt von 2023 mit praktisch keinem Wachstum zu 2024 mit einem geschätzten Wachstum von 3,3 % über (WTO)

Vor allem die europäische Wirtschaft befindet sich in einer heiklen Lage. Die europäische Nachfrage spiegelt die Zurückhaltung der Verbraucher wider, deren Nominallohnwachstum hinter der Inflation zurückbleibt, was zu einer Stagnation der Einzelhandelsumsätze führt. Obwohl Fortschritte bei der Eindämmung der Inflation erzielt wurden, bleiben die Prognosen für das Wirtschaftswachstum mit einem erwarteten BIP-Wachstum von 1,3 % bestenfalls moderat.(European commission)

Dieser eklatante Unterschied in der Nachfrage zwischen 2021 und 2024 ist ein wichtiger Anhaltspunkt, um die Auswirkungen dieser beiden Suez-Störungen auf Importeure und Reedereien zu betrachten. Es gibt jedoch noch einen weiteren Faktor zu berücksichtigen: die auf den Meeren verfügbare Kapazität.

Zustrom neuer Kapazitäten auf den Markt

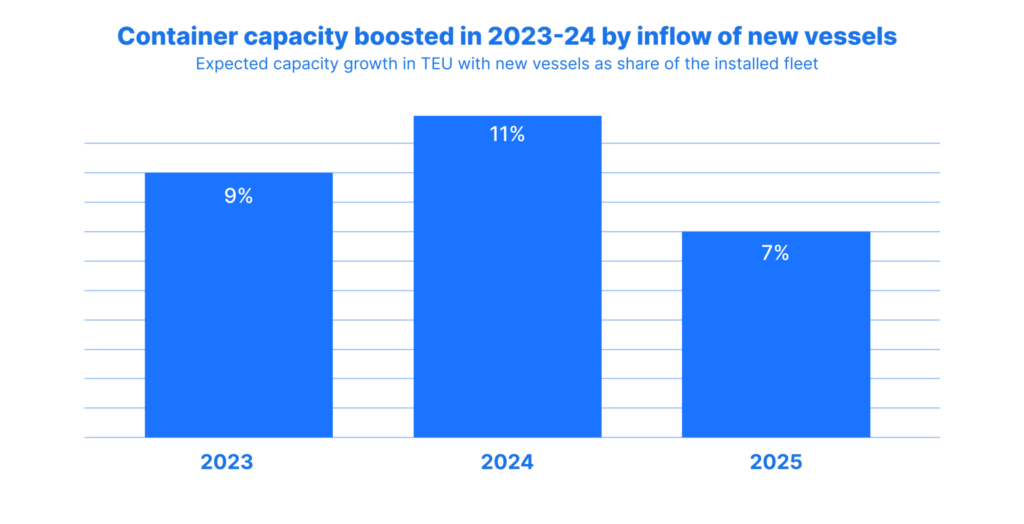

Die Seefrachtkapazität, gemessen in TEU, stieg 2023 um 9 % und wird voraussichtlich auch 2024 und 2025 weiter wachsen, wobei zwischen 2023 und 2025 rund 27 % der weltweiten Flotte neu sein dürften. (ING research). Dies bedeutet, dass diese Einschränkungen möglicherweise nur von kurzer Dauer sind, insbesondere wenn sich die Handelsrouten normalisieren und die Verteilung von Ausrüstungen/Kapazitäten trotz der anhaltenden Einschränkungen im Roten Meer einpendelt.

Geringere Häufigkeit von Unterbrechungen

Der Vorfall bei Ever Given war ein außergewöhnliches Ereignis für die globalen Lieferketten, da er in eine Zeit zahlreicher Zwischenfälle fiel: wochenlange Schließung von Ausgangshäfen, Schließung von Zulieferbetrieben und überlastete Bestimmungsorte in Europa und den USA. Gleichzeitig kam es zu einem Angebots- und Nachfrageschock, der auf die Lieferketten ausstrahlte und sich auf die Geldbörsen der Verbraucher auswirkte. Derzeit leben wir zwar in einer zunehmend komplexen geopolitischen Landschaft, die in der Zukunft weitere Schocks hervorrufen könnte, doch dank der großen Kapazitäten und der geringen Nachfrage können die Unterbrechungen im Rotmeerverkehr leichter aufgefangen werden.

Von 6 Tagen bis zu mehreren Wochen

Es ist zwar beruhigend, dass diese Krise zu einem Zeitpunkt eingetreten ist, zu dem der Markt den Schock leichter verkraften kann als im Jahr 2021, doch die Dauer der Verzögerung unterscheidet sich erheblich. Der Ever Given war sechs Tage lang blockiert, während wir uns derzeit in der dritten Woche einer Blockade befinden, die voraussichtlich noch mindestens einige Wochen andauern wird. Eine zusätzliche Transitzeit von 10 bis 14 Tagen erfordert erhebliche Umplanungen für die Reedereien, sowohl bei den Schiffen als auch bei den Containern. Insbesondere die zweiwöchige Verlängerung der Transitzeit für leere Container auf dem Rückweg von Europa nach Asien stellt eine erhebliche Einschränkung dar.

Schlussfolgerung: Eine ausgeprägte Krise mit wertvollen Erkenntnissen

Die Schifffahrtskrise auf dem Roten Meer ist keine bloße Wiederholung des Vorfalls auf dem Suezkanal. Die derzeitige Situation wird durch Überkapazitäten und eine geringere Nachfrage beeinflusst, was dazu beiträgt, die Auswirkungen der Störung abzumildern. Allerdings führt dies auch zu einer längeren und ungewisseren Erholungsphase. Obwohl sich die globalen Lieferketten nach der COVID als widerstandsfähiger gegenüber Schocks erwiesen haben, gibt es eine Grenze. Wenn weitere Unterbrechungen folgen, werden sich die Auswirkungen verschärfen.

Letztlich zeigen die Lehren, die aus dem Suezkanal-Zwischenfall gezogen wurden und die sich auf diese Situation übertragen lassen, wie wichtig es ist, widerstandsfähigere, flexiblere und transparentere Lieferketten anzustreben. Im weiteren Verlauf dieser Krise werden diese Grundsätze weiterhin unverzichtbar sein, um die anhaltenden Unsicherheiten des globalen Handelsumfelds zu bewältigen.